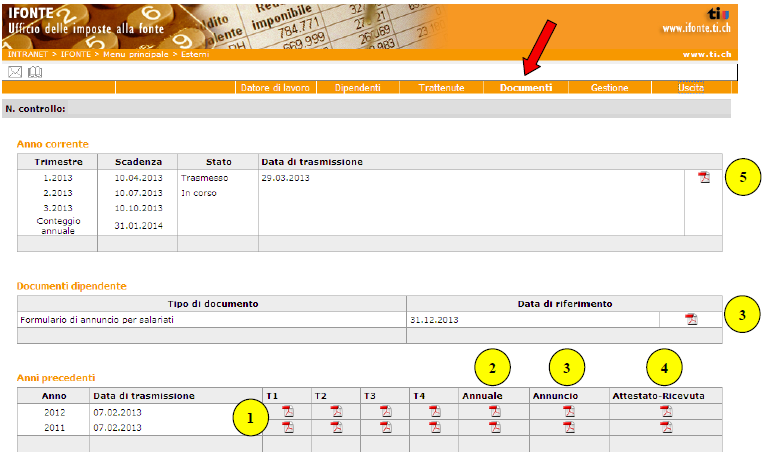

1. Décomptes trimestriels des exercices précédents

2. Décomptes annuels des exercices précédents

3. Formulaires d’inscription (ne doivent pas être créés)

4. Accusé de réception de l’employé

5. Décomptes trimestriels / annuels de l’année en cours (par remboursement, on entend la soumission du calcul trimestriel de l’impôt à la source qui doit être effectuée au plus tard 10 jours après les dates suivantes: 31.03, 30.06, 30.09).